证监会、交易所近期持续依法依规重拳打击各类财务造假行为,*ST慧辰的财务舞弊手段遭到曝光,其造假行为贯穿IPO前后,仅上市第一年就虚增了超过60%的利润。

造假贯穿IPO前后上市第一年虚增六成利润

2023年12月8日,证监会向*ST慧辰(688500.SH)下发《行政处罚事先告知书》,公布其涉嫌信息披露违法违规一案的调查结果。

子公司北京信唐普华科技有限公司(以下简称:信唐普华)为本次造假事件的实施主体。2017年6月,*ST慧辰收购取得信唐普华的48%股权,将其列为参股公司。2020年12月,公司进一步收购其22%股权,信唐普华由此成为*ST慧辰的控股子公司。

信唐普华的造假行为要追溯到2018年,当年通过签订无商业实质销售合同的方式,在4个项目中虚增收入和利润,综合考虑坏账损失、减值等因素影响,导致*ST慧辰2018年虚增利润555.31万元,占当期披露利润总额的7.33%。

2019年,信唐普华再次通过签订无商业实质的销售合同、提前确认项目收入的方式,在5个项目中虚增收入和利润,导致*ST慧辰2019年虚增营业收入721.70万元,占当期披露营业收入的1.88%,虚增利润1785.88万元,占当期披露利润总额的25.16%。

正是在2019年,*ST慧辰申报科创板IPO,并在2020年7月成功上市。公司招股说明书的报告期为2017年至2019年,也就是说,*ST慧辰招股书存在虚假记载,IPO报告期内合计虚增收入721.70万元、利润2341.19万元。

*ST慧辰上市以后,信唐普华造假“步履不停”、规模更甚,2020年通过虚构与第三方业务、签订无商业实质的销售合同、提前确认项目收入的方式,在10个项目中虚增收入和利润,导致*ST慧辰2020年虚增营业收入4396.81万元,占当期披露营业收入的11.29%,虚增利润6096.16万元,占当期披露利润总额的60.69%。

连续三年造假后,信唐普华的账目严重虚增,2021年便开始“财务大洗澡”,当年在6个项目中虚增收入和利润,导致*ST慧辰2021年虚增营业收入2424.13万元,占当期披露营业收入的5.09%,虚减利润1721.19万元,占当期披露利润总额绝对值的36.45%。

受2018年至2021年相关项目影响,*ST慧辰2022年多计坏账损失、商誉减值等,虚减利润10496.20万元,占当期披露利润总额绝对值的49.84%。

何侃臣为信唐普华总经理,全面主持信唐普华经营管理工作,组织、安排信唐普华虚增收入、利润。*ST慧辰董事长、总经理赵龙,财务负责人、董事会秘书徐景武,以及董事、审计委员会委员、技术总监马亮亦对此次信披违法事件直接负责。

依据《证券法》相关规定,证监会拟对*ST慧辰处罚款500万元,对何侃臣、赵龙各处罚款300万元,对徐景武、马亮各处罚款250万元。

上市后业绩“变脸”,造假有迹可循

信唐普华主要从事信息技术系统开发与数据分析解决方案业务,成立于2011年5月,原实控人为何侃臣、薛志娟。

2017年6月,*ST慧辰自宁波信厚秉德企业管理合伙企业(有限合伙)处收购取得信唐普华的48%股权,标的估值为14648.33万元,双方协商确定交易价格为6864万元,以发行股份的形式支付。

2018年,信唐普华增加注册资本900万元,由所有股东按照持股比例认缴,*ST慧辰认缴432万元。截至2019年末,公司对信唐普华的累计投资成本为7296万元,长期股权投资账面价值为9183.63万元。

信唐普华当时业绩“蒸蒸日上”,2017年至2019年营业收入分别为3090.62万元、3992.91万元、5873.69万元,净利润分别为1281.82万元、1417.19万元、2993.01万元,*ST慧辰各期分别对信唐普华确认投资收益202.73万元、680.25万元、1436.65万元。

2020年10月,*ST慧辰宣布继续以现金形式收购信唐普华22%股权,标的估值按照收益法确认为27398.71万元,增值率536.77%。公司原定以5940万元的价格收购22%股权,后实际成交价格为5676万元。

同年12月收购完成,信唐普华纳入上市公司合并报表,形成商誉15051.91万元。而信唐普华在2020年实现营业收入6556.67万元、净利润3059.25万元,维持高速增长趋势,并成为*ST慧辰最重要的子公司。

但此后,信唐普华业绩断崖式下跌,2021年营业收入“腰斩”至3027.23万元,净利润则亏损1454.67万元,*ST慧辰当期确认商誉减值5188.80万元。*ST慧辰在回复2021年年报问询函时曾称,信唐普华新拓展了一些非政府和国企类客户,但受签约和交付原因影响,很多服务按照合同约定在2021年度不满足收入条件,递延到以后期间确认收入。

不过,信唐普华收入在2022年仅剩579.99万元,净利润为-6846.84万元,*ST慧辰继续确认商誉减值9863.11万元,收购信唐普华形成的15051.91万元商誉仅过了两年就全部计提减值准备。

作为上市公司的年审机构,普华永道中天会计师事务所(特殊普通合伙)对*ST慧辰的2022年度财务报告出具了无法表示意见的审计报告及否定意见的内部控制审计报告。

根据会计师出具的专项说明,信唐普华在2020年与A客户签署了一份金额为505万元的合同,并以《服务确认单》为验收依据在当年确认了相关收入及应收账款,但截至2022年末仍未收到回款。在2022年的审计过程中,信唐普华向会计师提供了一份与A客户于2022年12月就同一项目签署的金额为605万元的合同,但会计师发现,2020年合同及《服务确认单》中的A客户印章与2022年合同中的A客户印章不一致,由此认为上述合同、《服务确认单》和相关业务安排的真实性存疑。

会计师进一步注意到,信唐普华在2022年末的应收账款普遍存在未按合同约定还款且逾期等情况,可能表明相关项目在历史期间未按合同实际完成履约义务或相关服务并未发生。会计师对包括A客户在内的信唐普华应收账款对应项目抽样执行了项目现场走访、最终客户访谈及查看交付过程文件等程序,并提出与收入及应收账款确认相关的若干问题,但*ST慧辰和信唐普华管理层未能提供合理解释及相关支持文件或资料。

事实上,即使是在2017年至2019年,信唐普华高速增长的业绩也与其现金流高度不匹配,公司各期经营活动现金流净额分别仅为-525.39万元、413.02万元、-59.82万元,期末应收账款占当期营业收入的比例分别为62.26%、78.50%、102.74%,2019年甚至出现“倒挂”。

*ST慧辰当时解释称,信唐普华的应收账款增长率高于营业收入增长率主要由于其承担的项目以政府和大型国企央企信息化项目为主,受到财政预算和审批流程影响,年末应收账款金额较大。

2022年12月,*ST慧辰宣布拟将信唐普华的22%股权转让给宁波乾昆企业管理合伙企业(有限合伙)(以下简称:宁波乾昆),作价2000万元。交易完成后,信唐普华将不再并表。交易对手宁波乾昆成立于2022年12月12日,系为本次收购而设立,由信唐普华原实控人何侃臣控制。

2023年2月,*ST慧辰将信唐普华22%股权的转让价格调至296万元,涉及的业绩补偿金额由3676万元变更为5676万元,信唐普华整体估值仅1344.72万元。目前,该笔交易尚未完成。

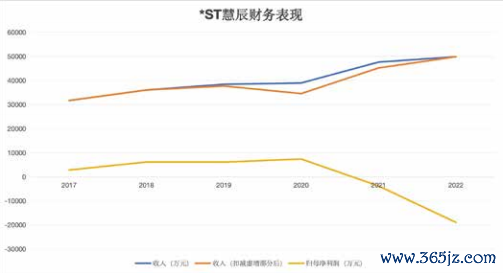

上市公司方面,*ST慧辰自2020年上市后虽然收入明显增长,但业绩连年下滑至亏损,2021年、2022年归母净利润分别为-3820.29万元、-18913.73万元。而据证监会调查,公司2021年、2022年分别虚减利润1721.19万元、10496.20万元。

配资炒股网站必选

配资炒股网站必选